Dinámicas del mercado inmobiliario industrial

Galicia un 40% por debajo de la media

En una reciente colaboración publicada en el Informe de conxuntura socioeconómica IV/ 2018 del Foro Económico de Galicia, nuestro director Raúl Pérez Boán analizó la dinámica del mercado inmobiliario industrial en la última década. A continuación repasamos algunos aspectos relevantes del mismo.

Entre 2009 y 2013 el Producto Interior Bruto (PIB) a precios de mercado cayó un 8%, el sector industrial un 11% y el de la construcción un 52%. En este contexto recesivo, el mercado inmobiliario industrial sufrió un fuerte castigo. En el año 2009 las ventas de naves industriales caen un 30% respecto a los valores alcanzados en 2008. Entre 2008 y 2012 la caída acumulada asciende al 48% pasándose de 13.042 a 6.746 operaciones anuales. A partir de 2013 la tendencia se invierte y se inicia un período de crecimiento sostenido hasta 2017 a una tasa media anual del 13,4%. En 2017 se vendían en España 1.375 naves menos que en 2008 (-10,5%).

En cuanto a los precios, están todavía lejos de alcanzar los valores anteriores a la crisis. Entre 2008 y 2012 los precios caen un 43% y a partir de 2013 recuperan un 10%, lejos de la evolución de las ventas, lo que pone de manifiesto que los precios de las naves industriales se han estabilizado en niveles más bajos: en 2017 el precio medio era un 37% inferior al de 2008. Las naves industriales tienen un vínculo estrecho con la actividad económica y por ello se necesitan años de consolidación hasta la consecución de una reactivación firme en los precios.

Galicia, junto con Murcia y Extremadura, es una de las comunidades autónomas con precios de venta de naves industriales más bajos: un 40% por debajo de la media nacional.

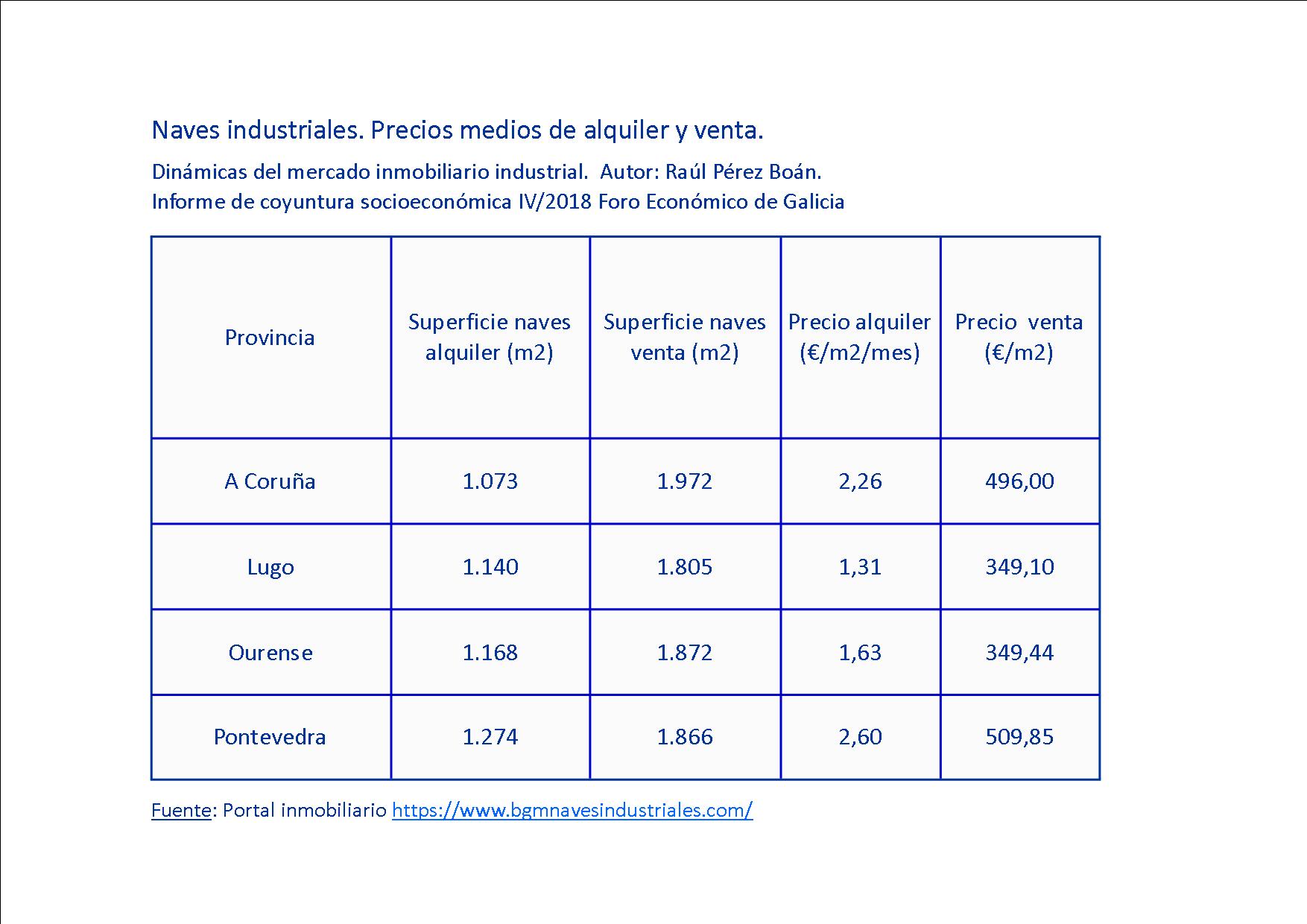

En Galicia, tomando los datos del portal inmobiliario industrial bgmnavesindustriales.com referidos a precios de alquiler y venta en los principales polígonos de las cuatro provincias gallegas nos encontramos con los siguientes resultados:

|

Naves industriales. Precios medios de alquiler y venta (2016-2017) |

||||

|

Provincia |

Superficie naves en alquiler (m2) |

Superficie naves en venta (m2) |

Precio alquiler (€/m2/mes) |

Precio venta (€/m2) |

|

A Coruña |

1.073 |

1.972 |

2,26 |

496,00 |

|

Lugo |

1.140 |

1.805 |

1,31 |

349,10 |

|

Ourense |

1.168 |

1.872 |

1,63 |

349,44 |

|

Pontevedra |

1.274 |

1.866 |

2,60 |

509,85 |

|

Fuente: Portal inmobiliario https://www.bgmnavesindustriales.com |

||||

Pontevedra y A Coruña son por este orden las provincias donde los precios de venta y alquiler alcanzan valores más elevados. Ourense y Lugo presentan valores similares en cuanto a precios de venta pero la renta mensual de los alquileres en el segundo caso es inferior. En general, las superficies medias disponibles para la venta son mayores que las destinadas al arrendamiento sin que haya diferencias significativa entre provincias. La rentabilidad bruta del alquiler oscila entre el 4,5% en Lugo y el 6,1% en Pontevedra, con Ourense y A Coruña ocupando posiciones intermedias (5,6% y 5,5% respectivamente).

Analizando los precios de venta y alquiler de naves industriales en los principales polígonos de las cuatro provincias, obtenemos los siguientes datos:

|

Naves industriales. Precios medios de alquiler y venta (2016-2017) |

|

|||

|

Provincia |

Municipios |

Polígonos |

Precio alquiler (€/m2/mes) |

Precio venta (€/m2) |

|

A Coruña |

A Coruña |

A Grela/Pocomaco |

2,54 |

653,97 |

|

A Coruña |

Ferrol/Fene/Narón |

A Gándara/Vilar do Colo/Rio do Pozo |

2,07 |

430,86 |

|

A Coruña |

Santiago |

Tambre/Boisaca |

2,15 |

434,20 |

|

Pontevedra |

Porriño |

A Granxa |

2,92 |

480,64 |

|

Pontevedra |

Mos/Vigo |

Rebullón/Lavadores/Sárdoma/Valladares |

3,20 |

618,53 |

|

Ourense |

San Cibrao das Viñas |

Barreiros/San Cibrao das Viñas |

1,61 |

364,62 |

|

Lugo |

Lugo |

O Ceao |

1,20 |

376,46 |

|

Fuente: Portal inmobiliario https://www.bgmnavesindustriales.com |

||||

Los polígonos de la ciudad de A Coruña, A Grela y Pocomaco, el de A Granxa en Porriño y los del área de influencia de Vigo (Sárdoma, Lavadores, Parque Tecnológico y Logístico de Valladares y O Rebullón) son aquellos en los que los precios de alquiler y venta presentan valores más elevados. Normalmente los polígonos centrales son los más caros puesto que también son los más demandados. Pero hay excepciones. Es el caso, por ejemplo, del polígono de Novo Milladoiro (Ames) que en la actualidad momentos presenta precios superiores al compostelano polígono del Tambre. A ello contribuye decisivamente su proximidad a la capital y también su configuración, puesto que el tamaño medio de las naves disponibles es de 678m2 frente a los 1.176m2 del polígono compostelano.

Los polígonos de San Cibrao das Viñas en Ourense y el de O Ceao en Lugo presentan valores medios inferiores a los 2€/m2/mes en el caso de alquiler y por debajo de los 400€/m2 en venta. En los polígonos del área de Ferrol (A Gándara, Vilar do Colo y Río do Pozo) los precios medios son superiores a los anteriores y se sitúan en valores similares a los de los polígonos del entorno de A Coruña como es el caso de polígono de Bergondo.

Últimas noticias publicadas

Mejoras en el polígono de Pocomaco

21/03/2024

Sobre nosotros

Portal inmobiliario especializado en el alquiler y venta de naves industriales y suelo industrial. Diseñado para poder destacar sus características específicas facilitando así las búsquedas adaptadas a las necesidades de la actividad del cliente

Enlaces

Contacto

BGM industrial frameworks

C/ Severino Riveiro Tome, 3 Bajo 15702 Santiago de Compostela